公開日 /-create_datetime-/

赤字なのに黒字を装ったり、黒字を赤字に見せる企業の不適切会計、いわゆる粉飾決算がなかなかなくなりません。ここ数年間でも、東芝や富士ゼロックス、オリンパスなどの有名な大企業での粉飾決算事件がありましたが、なぜ、不適切な会計に手を染めてしまうのでしょうか。

今回のコラムでは、粉飾決算を行う理由や、行ってしまった場合の罰則などを見ていきましょう。

粉飾決算とは

決算報告書は、企業の経営状態を表す、いうならば成績表のようなものです。本来、ルールに則って、適切な会計処理が行われるべきものですが、実際の売上や利益よりも多く計上したり、少なく計上することを粉飾決算と言います。

粉飾決算の典型的な手法は、売上や経費、借入金、資産などの過大・過少などの架空計上です。こうした不正な会計処理によって、意図的に貸借対照表や損益計算書などの決算書を、都合のいいように記載することで、企業の財務状況や経営状態を、実際よりもよく、あるいは悪く見せることです。

つまり、赤字を黒字に、黒字を赤字に見せるための虚偽報告ですが、たとえば、利益があればその額に応じて税金がかかります。また、赤字続きで債務超過の経営状態では、なかなか新規の融資を受けることも難しく、企業の信頼度もダウンすることから、商取引のうえでもマイナスとなるでしょう。

だからといって、粉飾決算が許されるわけではありません。粉飾決算を野放しにしておけば、思わぬ損失を被る取引先が増え、社会的な信用も損なうことになりかねません。したがって、粉飾決算を防止するために、上場会社には、公認会計士・監査法人による監査が義務付けられています。

粉飾決算をしてしまう理由、背景

企業のコンプライアンスがクローズアップされるなか、粉飾決算への厳罰化も進んでいます。にもかかわらず、会計の専門家である公認会計士の監査が義務付けられている上場企業でさえ、粉飾決算に手に染めてしまう事例が、なかなかなくならないのはなぜなのでしょうか。

中小企業が粉飾決算に手を染めるもっとも単純な理由は、税金を少なくしたいということで、これは、経営者のモラルの問題でといえるでしょう。

また、中小企業の命運を握っているのが、金融機関の存在です。多くの中小企業は、金融機関からの融資によって成り立っているのが実情です。しかし、経営状態が思わしくなければ、融資条件のハードルが上がることや、融資そのものが打ち切りとなることもあります。

また、土木建設業の経営基盤を支えているのが公共工事といっても過言ではありません。ですが、公共工事へ参入するためには、「経営状況」、「経営規模」、「技術力」、「その他の審査項目(社会性等)」の経営事項審査によって、入札に参加できるかどうかが決まります。

中小の土木建設業の命運を握る公共工事へ参入するためには、なんとしても良好な経営状態を保つ必要があるということです。

では、上場企業の場合はどうでしょうか。上場企業の経営陣が、常に気にしているのが株主からの評価です。株主は、業績が向上し、企業価値が上がることで、多くの配当金を受け取るなど、利益を享受することになりますから、常に監視の目を光らせています。

株主の要求に応えることができなければ、経営責任を追及されることになり、ときには、経営陣としてのポストを失うこともあります。そのため、株主への配当財源がないにもかかわらず、財源があるように見せかけて、違法な配当(タコ配当)をすることもあります。

粉飾決算の手口

売上高を、実際よりも過大に見せる手法の1つが「循環取引」です。その方法は、複数の会社で同じ商品の売買取引を、何度も繰り返していく取引で、この行為により売上と利益の水増しを図るものです。

また、売上原価を過少に計上するのも、粉飾決算の代表的な手口です。つまり、製造や商品の仕入などにかかる経費を少なくするわけですが、たとえば架空在庫を水増しして期末在庫を過大に計上することで、利益を実際よりも多く見せるという手口です。

経費を少なく見せることで、帳簿上では利益が増えることになりますが、仕入や未払計上の先送りや、支払い済みの経費を、仮払金や貸付金などに振り替えたりもします。

粉飾決算を行ってしまった際の罰則

粉飾決算が発覚すると、企業は大きな代償を支払わなければなりません。刑事責任や、粉飾決算によって不利益を受けた第三者から民事責任を追及され、賠償責任を負わなければならないこともあります。

とくに、東京証券取引所へ上場している企業は、有価証券上場規程において上場廃止となることもあります。株式未公開であっても、詐欺罪や計算書類虚偽記載罪に問われることもありますから、粉飾決算が発覚すると、企業は大きな代償を支払わなければなりません。

刑事責任が問われるのは、「違法配当罪(会社法第963条)」5年以下の懲役又は500万円以下の罰金又は併科」、「特別背任罪(会社法第960条)10年以下の懲役又は1000万円以下の罰金又は併科」、「有価証券報告書虚偽記載罪(金融商品取引法第197条)10年以下の懲役又は1000万円以下の罰金又は併科」、「銀行に対する詐欺罪(刑法246条2項)」があります。

また、粉飾決算によって生じた第三者の不利益については、民事上の賠償責任を負わなければならないことも生じてきます。

取締役が粉飾決算で違法に利益配当を行った場合は、違法に配当した利益を会社に賠償(会社法第462条)、計算書類の虚偽記載によって、第三者に損害を生じた場合の第三者への損害賠償(会社法第429条)、有価証券報告書の虚偽記載により、有価証券を取得した者に損害を生じた場合にも、損害賠償の責任(金融商品取引法第24条の4)が生じ、粉飾決算による倒産で、債権の回収が困難となった場合には、取締役等は債権者から損害賠償を請求されることもあります。

上記の罰則以外にも、企業イメージやブランドへのダメージは計り知れませんし、その後の採用や離職者の増加による目に見えないダメージは計り知れません。

世間を騒がせた粉飾決算事件

最近の話題となった粉飾決算事件を、思いつくままにたどってみると、東芝、日本熱学工業、山陽特殊製鋼、リッカー、不二サッシ、オリンパス、ヤオハン・ジャパン、カネボウ、ライブドア、三田工業、山一證券、日本テレビ、エンロン、ワールドコム、インデックス、エフオーアイ、ビックカメラ、グローバルアジアホールディングス、クリアストリーム、てるみくらぶ、はれのひ…と、実に多くの企業で粉飾決算が行われているようです。

また、昭光通商、日本カーバイド工業、船井電機、パスコ、テクノメディカ、ホウスイといった、多くの著名な企業が、不適切な会計処理を行ったとして、日本証券取引所グループに対して改善報告書を提出したことも、記憶に新しいところです。

粉飾決算は、上場廃止基準に該当し、上場廃止となる場合もありますから、粉飾決算発覚によるリスクは、企業の死活問題と言えるほど大きなものです。

まとめ

厳しい罰則と大きなリスクがあるにもかかわらず、粉飾決算に手を染めてしまうのは、目の前の利益や現在のポストを守ろうとする、経営陣の身勝手な理由によるものがほとんどのようです。

しかし、一度手を染めてしまうと、なかなか抜け出せなくなるのが粉飾決算です。「一度だけ」、「いま、この危機を乗り切るため」という理由は、通用しません。粉飾決算で、経営状況が改善することはない、といっても過言ではありません。

帳簿上の、見せかけの、経営状態は、すぐに見破られることになるでしょう。粉飾決算が明らかになれば、これまで築いてきた信用を落とし、経営再建すら難しくなるほどの大きなリスクを抱え込むことになるということを、肝に銘じておくことが大切です。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

人気記事ランキング

新着動画

関連情報

-

BillOneの導入で請求書業務はこう変わる

おすすめ資料 -

食の福利厚生【OFFICE DE YASAI 】

おすすめ資料 -

健康経営ソリューションとして 社宅・社員寮が果たす役割

おすすめ資料 -

社印・社判を必要とする文書の電子化

おすすめ資料 -

Adobe Acrobatで電子署名する方法とその見え方

おすすめ資料 -

1月16日~1月22日のManegy人気記事ランキング|Weekly Ranking TOP10

ニュース -

【社労士執筆】2026年度税制改正 年収の壁、年収178万円で合意!基礎控除・給与所得控除の変更点と実務対応

ニュース -

2025年の「負債1,000万円未満」倒産 527件 3年ぶり減少も2年連続の500件台で高止まり

ニュース -

お金の回収を頑張らない時代へ!DXで変わる管理と回収の新常識【セッション紹介】

ニュース -

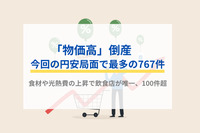

「物価高」倒産 今回の円安局面で最多の767件 食材や光熱費の上昇で飲食店が唯一、100件超

ニュース -

これなら先方も納得!取引先と請求書電子化をスムーズに進める3つのコツとは?

おすすめ資料 -

契約書のリーガルチェックの重要性と6つのチェックポイント

おすすめ資料 -

契約書作成の際に必ず押さえておきたい8つのポイント

おすすめ資料 -

新規ユーザーも 乗り換えユーザーも「シンプルで使いやすい」と 口コミを寄せる、勤怠管理に特化したクラウドサービスとは?

おすすめ資料 -

経理・人事・法務のスキルと年収相関の完全ガイド【MS-Japan】

おすすめ資料 -

立替金の取扱いと入金消込を効率化する実務ガイド【法人経理向け】

ニュース -

テンプレートテスト(WTC_DEV-13512)

ニュース -

出張手当の相場はいくら?経理担当者が押さえる支給基準・税務上の扱い・規程整備のポイント

ニュース -

「経営コンサルタント」倒産 過去最多の170件 専門性と課題解決力が問われる「経営のプロ」

ニュース -

リース契約とは?仕組み・種類からレンタル契約との違い、メリット・注意点まで解説

ニュース