公開日 /-create_datetime-/

暗号資産の税務処理は大丈夫?個人と法人での違いを解説!

公開日2021/11/05

更新日2021/11/06

ブックマーク数

0

ビットコインに代表される暗号資産が、現在いろいろな場所で取り上げられることが多くなりましたが、税務的な取り扱いがどのようになっているかは意外と知られていません。

今回は、暗号資産の税務をご紹介いたします。

暗号資産とは?

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質を持つものとされており、代表的なものとして、ビットコインやイーサリアムなどがございます。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換可

(2)電子的に記録され、移転可

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

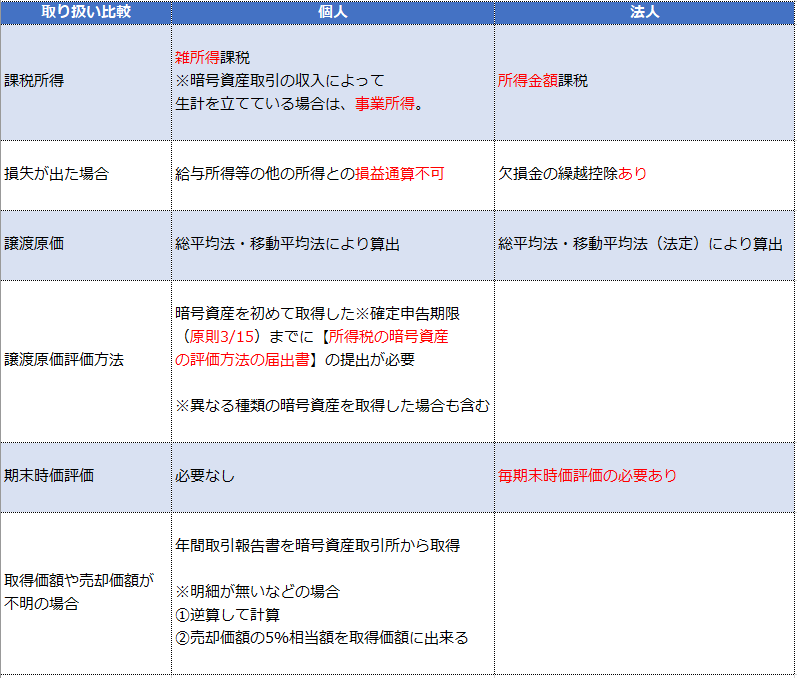

個人・法人における課税のされ方の比較

以下のように課税のされ方が個人・法人で異なります。

法人では、毎期時価評価を行う必要があるため注意が必要です。

出典:暗号資産に関する税務上の取扱い及び計算書について(令和3年6月)

暗号資産の課税例 ※法人税率:30%とします

A.法人で取得した暗号資産を売却した場合

・ 4月2日4,000,000円で4BTC(ビットコイン)を購入した。

・ 4月20日0.2BTCを210,000円で売却した。

【計算式】

210,000円 - (4,000,000円÷4BTC)× 0.2BTC = 売却益10,000円

売却益10,000円×30%=3,000円課税

B. 暗号資産で商品を購入した場合(商品代金との差額が課税されます)

・ 4月2日4,000,000円で4BTCを購入した。

・ 10月5日403,000円(消費税等込)の商品を購入する際の決済に0.3BTCを支払った。

なお、取引時における交換レートは1BTC=1,350,000円であった。

【計算式】

403,000円 - (4,000,000円÷4BTC)× 0.3BTC = 交換差益103,000円

暗号資産を扱う際の注意点

上記の計算例でも挙げておりますが、一般的に売買をする際に課税されるだけでなく、商品の購入や暗号資産の売買で暗号資産を利用する際も【交換差益に対して、課税を受ける】ことがございます。

まとめ

暗号資産が身近になるにつれて、日々の会計、税務に影響が出てくると思われます。

新しく改正や変化が大きいところですので、随時知識のブラッシュアップにお役立てください。

記事提供元

みそら税理士法人は、あなたの夢をお手伝いいたします。

当法人では、経営支援、資金調達、会社設立、税務会計、相続等幅広く専門知識をもったスタッフがお客様をサポートしております。お気軽にご相談下さい。

※本記事は一般的な情報提供を目的としており、最新情報や具体的対応は公式情報や専門家にご確認ください。詳細はご利用規約をご覧ください。

おすすめコンテンツ

人気記事ランキング

新着動画

関連情報

-

債権管理・入金消込効率化『V-ONEクラウド』導入事例 ~午前中いっぱい掛かっていた消込作業がわずか数分で完了! アデコ株式会社~

おすすめ資料 -

家賃補助と社宅・社員寮、自社に最適な住宅補助制度の選び方

おすすめ資料 -

英文契約書のリーガルチェックについて

おすすめ資料 -

新卒エンジニア採用施策アイデア大全

おすすめ資料 -

社員と会社の両方が幸せになる生活サポートとは?

おすすめ資料 -

1月16日~1月22日のManegy人気記事ランキング|Weekly Ranking TOP10

ニュース -

【社労士執筆】2026年度税制改正 年収の壁、年収178万円で合意!基礎控除・給与所得控除の変更点と実務対応

ニュース -

労務コンプライアンス経験は転職で強い?求められるスキルと成功事例を徹底解説(前編)

ニュース -

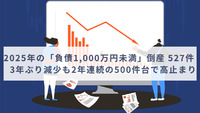

2025年の「負債1,000万円未満」倒産 527件 3年ぶり減少も2年連続の500件台で高止まり

ニュース -

一般事業主行動計画の戦略的運用設計: 金融教育とFP相談で「くるみん認定」以上の実効性を

ニュース -

新型コロナウィルス問題と見直しておきたい契約条項

おすすめ資料 -

電子署名の適法性 ~日本の裁判手続きにおける電子署名の有効性~

おすすめ資料 -

5社比較表付き!電子帳簿保存システム選び方ガイド

おすすめ資料 -

債権管理・入金消込効率化『Victory-ONE/G4』導入事例 ~30時間かかっていた入金消込がほんの数十秒に! 伊藤忠エネクス株式会社~

おすすめ資料 -

社印・社判を必要とする文書の電子化

おすすめ資料 -

社員が自走する! 働きがいの溢れるチームの作り方【セッション紹介】

ニュース -

海外進出を成功させるグローバル人材育成戦略とは

ニュース -

AIと働く時代に「自分の仕事」をどう創るか —ジョブ・クラフティングの実践

ニュース -

社外との円滑なファイル共有を実現する中小企業のクラウドストレージ活用法

ニュース -

OEM契約とは?メリット・デメリットからOEM契約書の重要条項まで整理

ニュース